2022年6月8日

ローン金利は上がるのか?

はじめにお断りしておきますが、金利の動向についてはこの先を正確に予測できる人はいません。

なので、下記あくまでも私の個人的見解として書いたものであることをご了承の上ご覧頂ければと思います。

昨今、金利が上昇して、金利変動のない全期間固定金利に借り換える人が多いというニュースを目にするので、それについての解説です。

※ここでは10年固定などの一定期間固定金利については割愛し、全期間固定と変動の比較の話にとどめます。

【全期間固定金利】・・・ローン期間中(一般的には35年)の金利が変動しない商品で、フラット35と呼ばれています。金利変動のリスクがない分、金利は変動に比べると高めです。一般的には長期国債金利に連動すると言われています。

【変動金利】・・・ローン期間中、文字通り金利が変動します。一般的には半年ごとに見直し金利が適応されます。また金利が急上昇した際の緩和措置として5年後の支払いが125%を超えないというルールもあります。短期プライムレートに連動すると言われています。

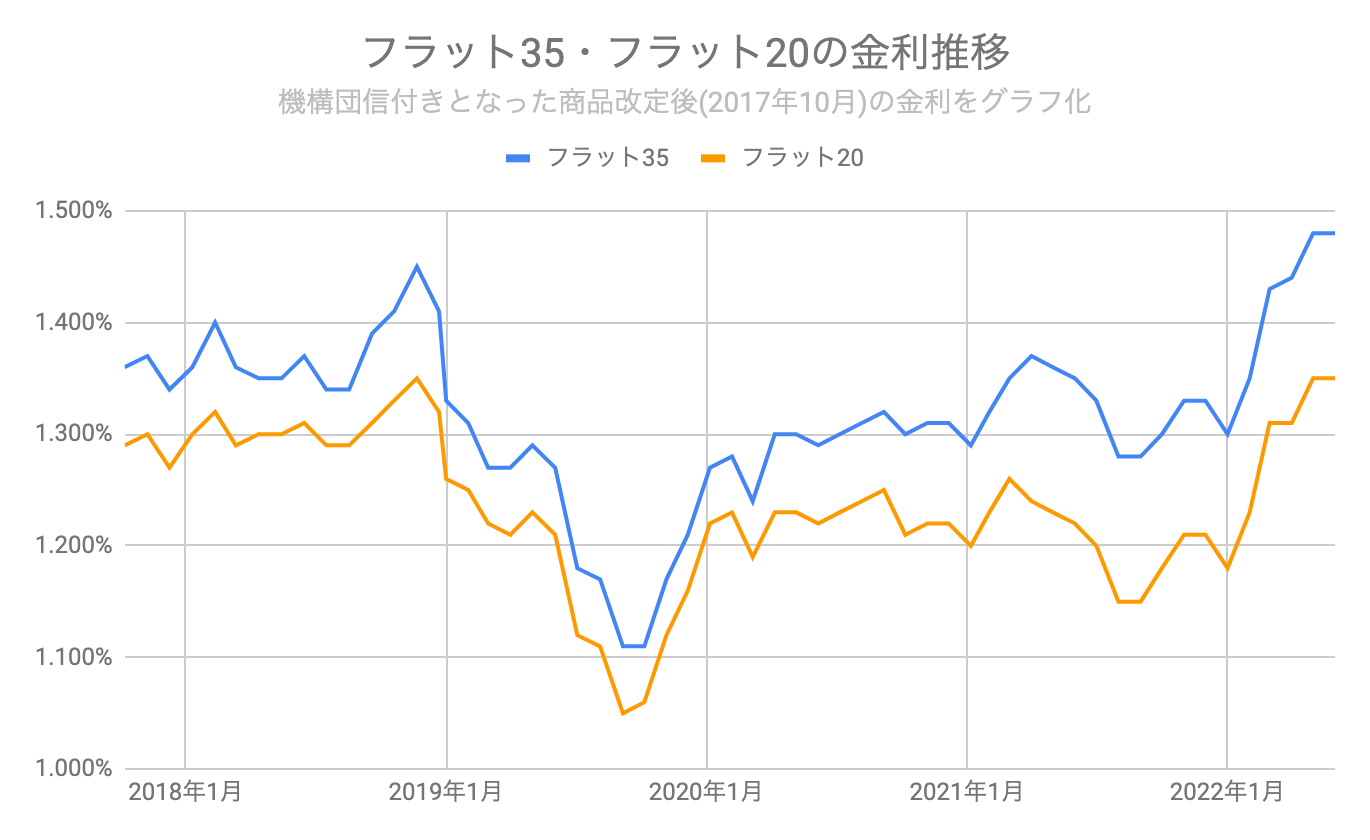

【現在の金利水準】・・・フラット35は、例えば優良住宅ローンでは新団信(一般)付き/融資率 9割超/返済期間が21年以上で”1.750%”となっています。確かにこの数か月で上昇しています。一方、変動金利は銀行や審査結果によりますが、一般的には同条件で0.8%くらいで借りられる所が多そうです。

【この先の金利】・・・これは誰にもわかりませんが、現在のアメリカの利上げや円安傾向から、長期金利はすぐには下がることはないのでは?と「私は」思っています。一方変動金利は、短プラに連動し、これは日銀のゼロ金利政策に連動しているので、当面上がることは無いと「私は」見ています。よく、短期金利が上がったらその頃には長期金利も上がっているので、早めに長期に借り換えを、という記事も目にしますが、これらは基本的には別の指標で金利が決まっているので、長期金利が上がったから変動も上がる訳ではありません。

上記予想は、モゲチェック (mogecheck.jp)から抜粋した金利予想グラフです。

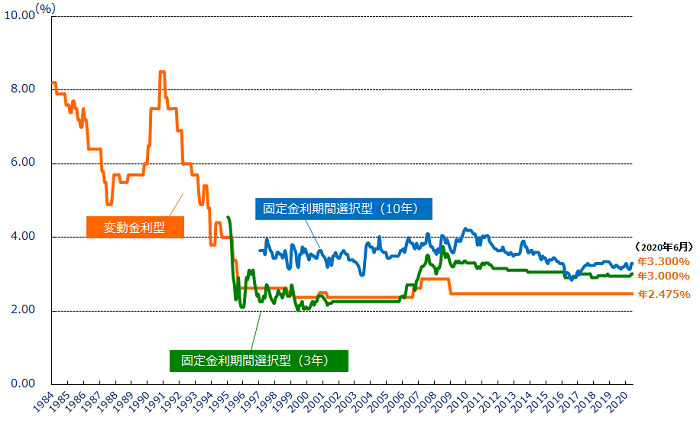

【ではどっちが得か】・・・この損得議論は多くのサイトや動画があるので、私の見解は書きませんが、総支払額を計算できるサイトで、変動金利が何%になったら、固定金利の総支払額を超えるのか計算してみるとわかると思います。私自身も変動金利に関しては、基準金利からの引き下げ幅(要は値引きのようなものです)は縮小していくと思いますが、基準金利がここ10年ほど上がるとは思っていません。なぜなら下記、よく見るこの30年ほどの金利推移ですが、この25年ほど変動金利の元になる基準金利はほぼ横ばいです。1990年ころの金利はバブルの頃ですので・・・

ただ、住宅ローンは損得だけで選ぶものではなく、フラットが合う方もいらっしゃるので、その辺の選び方は是非ご相談下さい。

【参考まで】・・・いろんな情報があり、何が正解かわからないと思いますが、数字でシミュレーションを出してくれるサイトがわかりやすいと思います。下記、私がよく見る動画です。

特に下記の動画は、基準金利と実際の金利、変動と固定を比較した動画として非常にわかりやすいと思うので、ご紹介しておきます。

- 加納貴志