2021年8月27日

住宅ローン控除を最大限に活用するには!…

以前 『 住宅ローン控除!今がお得に受けられる最後のチャンスということをご存じですか!? 』 という記事をアップさせて頂きましたが、

実際に控除期間10年と13年でどのくらい差があるか見てみましょう。

●住宅ローン控除とは

住宅ローン控除は、年末のローン残高に応じて、一定額が所得税などから控除される制度です。

●住宅ローン控除って実際いくら戻ってくるの?

10年間で最大上限400万円(認定住宅500万円)、13年間では最大上限520万円が所得税から戻ってくることになり10年と13年で最大上限120万円(認定住宅150万円)も違います。

※最大控除額を受け取る場合は年末時のローン残高が4,000万円(認定住宅5,000万円)以上あることなどが必要です。

次に実際に年収400万円の3人家族、年収600万円の3人家族での住宅ローン控除(13年間)でいくら戻るか参考例をみてみましょう。

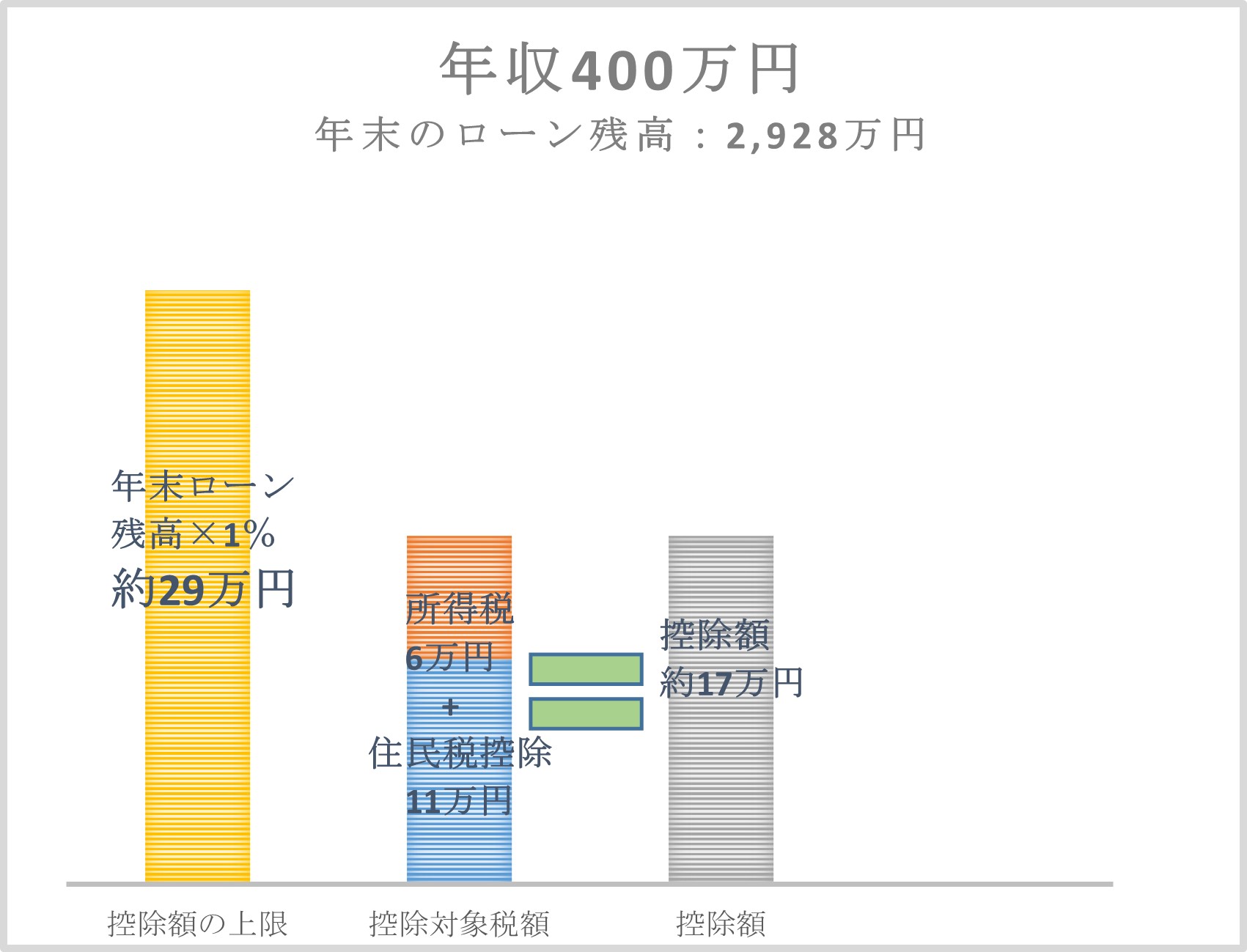

年収400万円の場合を上記条件で計算してみると

・控除額の上限/約2,928万円×1%=約29万円(上限額)

・所得税からの控除/6万円(控除額余り23万円)

・住民税からの控除/所得税の課税対象額168万円の7%、約11万円

(控除額に余りがあるので住民税からも引きます)

・所得税の控除額+住民税の控除額=約17万円

次に年収600万円の場合を上記条件で計算してみると

・控除額の上限/約3904万円×1%=約39万円(上限額)

・所得税からの控除/16万円(控除額余り23万円)

・住民税からの控除/所得税の課税対象額298万円の7%の約20万円となりますが、住民税からの控除限度額は

前年課税所得の7%または13万6500円のどちらか額が少ないほうとなるため今回の場合は13万6500円となります。

・所得税の控除額+住民税の控除額=約29万6500円

結果として

・年収400万円の場合は各年17万円、13年間で221万円(10年間の場合は170万円)差額51万円

・年収600万円の場合は各年29万6500円、13年間で385万4500円(10年間の場合は296万5000円)差額88万9500円

が戻ってくることになります。

51万円、88万9500円の差額、、、大きい金額だと思いませんか?13年間利用したいですよね。

そんな住宅ローン控除ですが、13年間利用するには注意が必要です。

注文住宅の場合は2021年9月30日までに契約を結ぶこと、分譲住宅・中古住宅の場合は2021年11月30日までに契約を結び、どちらの場合も2022年12月31日までに入居する事が必要になります。

メリットを13年間最大限に利用できるのも今回がラストチャンスかもしれません。

「家を建てたい!」とお考えでしたらお気軽にご連絡ください。

スタッフ一同お待ちしております。

- 千葉真弘