2022年6月22日

変動金利が上昇するという場合、2種類あるのをご存じですか?

前回、「金利は上がるのか?」というブログを書きましたが、改めて「金利が上がるかどうか」の前に金利の仕組みについて整理してみます。

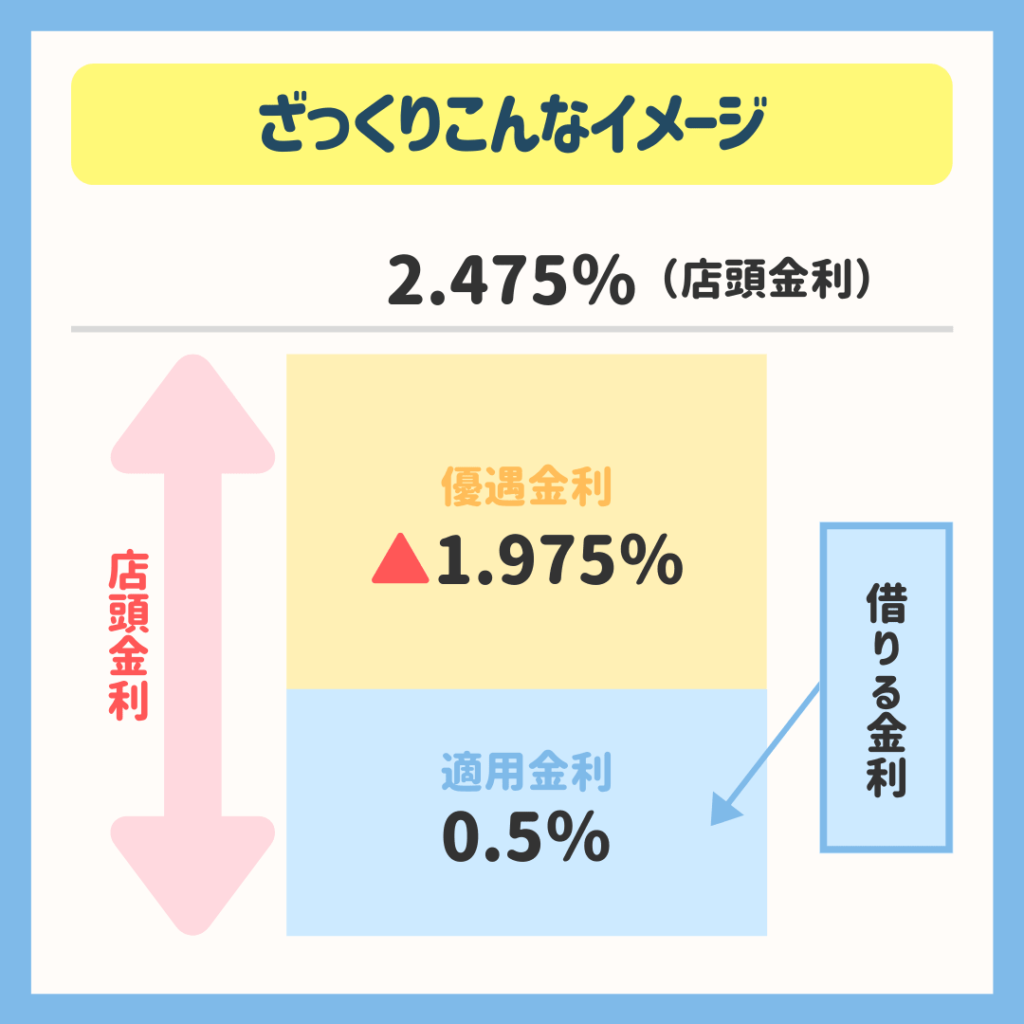

【金利には店頭金利と適用金利がある】・・・店頭金利とは、先のブログでいうところの基準金利です。でも実際に変動金利はチラシでも0.8%くらいを謳っているところが多いと思いますが、この0.8%というのが適用金利です。基準金利を2.475%とすると、この差(2.475‐0.8=)1.675%が優遇幅といって、いわゆる値引きのようなものです。

イメージがわかりやすいので、家の学び舎【イエマナ】 (iemana.jp)から図を転載しました。内容も私のブログより丁寧でわかりやすいです(笑)

【ローン契約時の金利の考え方】・・・実際の適用金利が0.8%だとしても、「0.8%で〇年間」という記載になると、それは事実上固定金利になるので、実際は「基準金利からの1.675%を〇年間優遇します」という契約になっています。

【金利上昇には2種類ある】・・・まずは店頭金利(=基準金利)があがれば、優遇幅はそのままにしても適用金利も上がります。上の例でいうと基準金利が3.075%に上がると、適用金利は1.4%になります。これは現在ローンを組んでいる方も含めてすべての方に影響が出ます。

一方、優遇幅が減って、「1.075%優遇します」となれば同じく適用金利は1.4%となります。この場合は新規でローンを組む方のみが対象となります。

【今後金利はどうなるか?】・・・これは前回も書いた通り、誰も正解がわかりませんし、立場上断言は絶対できません。なので、あくまでも推定であることをご承知の上、読んで頂けると嬉しいのですが・・・

基準金利が上がることはしばらくはないと思います。短期プライムレートが上がることは昨今の経済情勢では考えづらいし、基準金利が上がると低金利時代にローンを組んだ多くの方への影響が膨大だからです。短プラは日銀(≒政府)が決めるものなので、そこは当面あげさせないと(私は)思います。

一方、優遇幅は今後は縮小して新規でローンを組む方の金利は上がると思います。それがどの程度、いつからかはわかりません。。。

以上の知識があれば、5年固定や10年固定金利というプランは、慎重に組んだ方がいいということが見えてくると思いますが、それについては改めて・・・

硬い内容で、恐縮です。事実と個人的見解を区別して書いたつもりですが、わかりづらいことがあれば是非お問い合わせください。

メールはこちらまで

t-kano@daitojyutaku.co.jp

- 加納貴志