2026年4月17日

オーナー様向け情報【借り換え提案】

住宅ローン金利が上がっています。

住宅ローンでお家を建てられたお客様から、心配だという声を多く頂くので、今回その対策(提案)についてお話します。

固定金利の方は、あまりびくびくしてないと思いますので、「変動金利に限ってのお話」です。

出展:住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説【2026年】|ダイヤモンド不動産研究所

【金利推移】

日銀のゼロ金利政策によって、いつかは上がるかも言われていたものの、ずっと低金利で推移してきた変動金利ですが、その基準金利は

2024.10.1 2.475→2.625%(+0.15%)

2025.4.1 2.625→2.875(+0.25%)

2026.4.1 2.875→3.125(+0.25)

とここ2年程で0.65%も上がりました(グラフの右下辺り)。つまりもし借入金利が0.85%だった方は、今の金利が1.5%になっているということです。

上がるにしても数年ごとに0.1%とかと思っていた私としては想定を大きく上回る上げ幅です。

【背景】

ここで、基準金利と借入金利の関係について見てみみます。

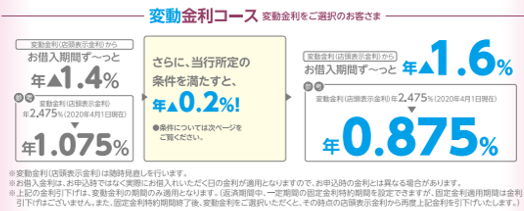

5年ほど前の下記の某銀行のチラシを見てみると、新規借り入れの際は基準金利2.475%から全期間1.6%の優遇があって、2.475-1.6=0.875%という借入金利になるという意味です。

基準金利は2000年くらいから、リーマンショックに起因する数年の数%を除き、ほぼずっと変わって来ませんでした。(上のグラフ)

それがここ2年程で急激に上がったので、皆さんびっくりしているという状況です。

【提案】

では黙って0.65%上がった金利を受けいれるかというと、実は対策があるんです。それが借り換え!

実は、今は基準金利が3.125%に上がったにも関わらず、優遇が2.265%もあるんです。

つまり3.125-2.265=0.86%という実質借り入れ金利になっています。

ということは1.5%が0.86%に下がるということです。

【注意】

借り換えにはいろんな手数料や手間がかかります。ざっくりですが、総額:30万~100万円前後(または借入残高の2~3%)とされています。

ただ、もし下記の残高があって、残り20年くらいと仮定すると、金利が0.5%下がった場合の節約効果は

2,000万:約100万

3,000万:約150万

4,000万:約200万

5,000万:約250万

という計算になり、残期間と残債(金額)によっては仮換えた方がお得になります。

借入をご検討の方は、是非担当営業、もしくは銀行窓口にご相談ください。

わからないことがあれば、微力ながらお手伝い致します。

金利情報のブログはこちら

加納 t-kano@daitojyutaku.co.jp

- 加納貴志