2026年6月3日

繰上返済?借り換え?投資運用?

過去2回に渡り、既に住宅ローンをお持ちの方向けの提案を行ってきました。

今回、第3回目として「繰上返済 vs 借り換え vs 資産運用」の比較をご紹介します。

【簡単に内容ご説明】

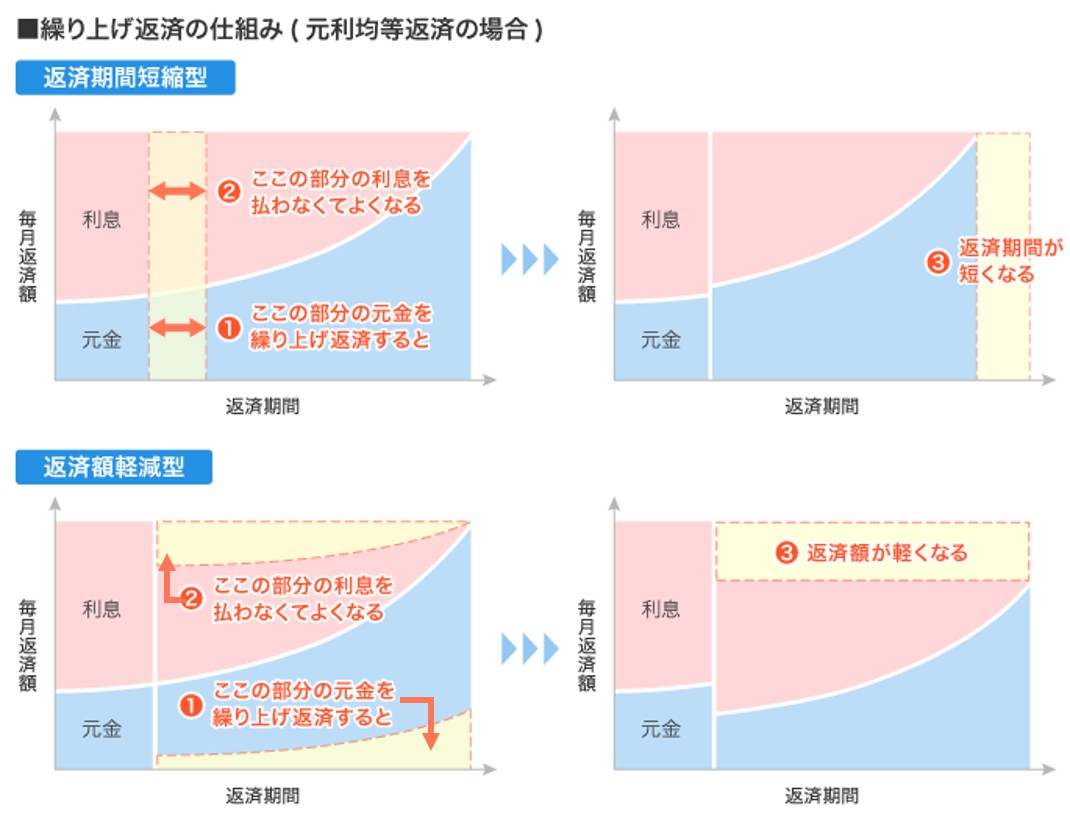

◆繰り上げ返済:例えば100万とかの余剰資金がある場合に、それを住宅ローン返済に充当する方法で、月々の返済のうちの元本分にのみ充当し、期間をその分短くする方法と、返済額を圧縮する方法があります。

こちら↓のサイトがわかりやすいので、詳細はリンクをご覧ください。

住宅ローン繰り上げ返済のメリットや手数料などの注意点。繰り上げ返済額の決め方は? | SUUMO

◆借り換え:その名の通り、今借入している金融機関と別の銀行から別の金融機関に乗り換える方法です。

◆資産運用:住宅ローン金利が上がっているのと同時に預貯金金利も上がっています。他にも金利が上がっているものもあり、資産運用によってローン金利以上の利益を得ればいい、という考え方です。

【メリット・デメリット】

| メリット | デメリット | |

| 繰り上げ返済 | ◆多くの銀行で繰り上げ返済手数料無料で、ネットでも対応できるので、簡単

◆借入初期の方だと効果大 |

◆手元から現金がなくなる(これから教育資金がかかる方は控えた方がいい?)

◆借入後期だと効果が薄い ◆残債が減るので住宅ローン控除も減る ◆ローンを生命保険と考えると手元に現金を残した方が得? |

| 借り換え | ◆銀行によっては諸費用も融資に内包できるので、手出しほとんどなく、金利ダウンが可能 | ◆手続きが面倒で、費用も掛かる |

| 資産運用 | ◆うまく運用すれば金利の倍くらいのリターンが得られる | ◆ノーリスクの商品はない?(知ってたら教えてください笑)

◆住宅ローン自体が軽くなる訳でない

|

上二つは相談に乗れますが、「資産運用」はプロではないので、何もアドバイスできません。

そんなときはライフプランを受けてみるのがいいと思います。現状の数字をすべて入力して色んなパターンごとのシミュレーションを無料で行ってくれます。

もちろん資産運用のアドバイスももらえます。

何となく「投資信託とかを売りつけられそう」とか興味はあるけど二の足を踏んでいる方は、是非お声がけください。

そういった売り込みをせずに相談にのってくれるプランナーをご紹介します。

- 加納貴志