2022年7月6日

変動金利は怖い、全期間固定は高い、だから10年固定!?

これまで2回ほど、住宅ローンに関するブログを書きました。

1回目 「ローン金利は上がるのか?」

2回目 「変動金利が上昇するという場合、2種類あるのをご存じですか?」

今回、一定期間固定金利の裏側についてお話します。

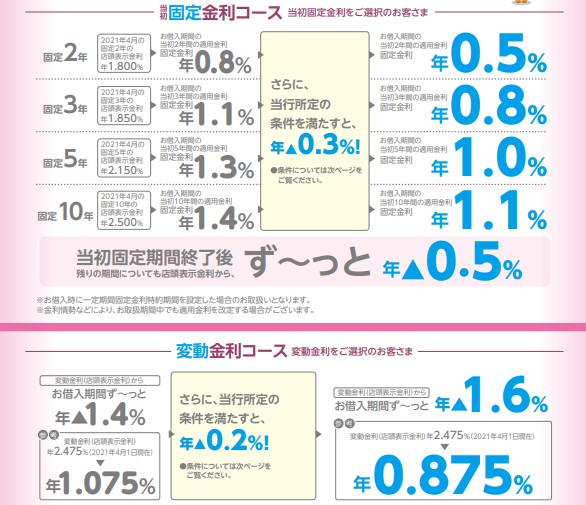

題名は10年固定を組む時の心理ってこんな感じかな?と思って書きましたが、実際のところどうなのでしょうか?下記の写真は、某銀行のローンチラシの金利紹介です。

変動で0.875%、でも変動だから金利が上昇したら怖いし、10年固定で1.1%ならフラット35より低いし、少なくとも10年間固定なので、変動よりは高いけど少しは安心かな?ってお考えではないですか?

この前書いた、店頭金利と適用金利の考え方から、上の金利を見てみると

10年固定を例に、、、店頭金利2.5%、当初10年は1.4%優遇で適用金利は1.1%、10年経過後は「ず~と0.5%優遇」って記載あるので、つまり2.0%!!!!!!! マジ?高くね?って思いませんか?

そこで、ある程度ざっくりの計算ですが、4000万を35年でかりて、何パターンかで総返済額を計算してみました。

| 金利 | 総返済額 | 差額 | |

| 変動① | ずっと0.8% | 45,874,080 | 基準(±0) |

| 変動② | 0.8%(10年)→1.4%(10年)→2.0%(15年) | 48,935,208 | 3,061,128 |

| 全期間固定 | ずっと1.4% | 50,619,660 | 4,745,580 |

| 10年固定 | 当初10年1.1%、10年目以降2.0% | 51,745,008 | 5,870,928 |

10年後に変動に移行すればいいかというと、新規でローンを組む場合は銀行もサービス全開で優遇してくれますが、10年固定から変動に移行する場合、優遇幅はどうなるか?確認したほうがいいかもしれません。

なら借り換えれば? それも一つの選択肢ですね。ただ、その諸費用、抵当権の移行等の手続きも煩雑で、そのころの優遇幅は・・・?それは誰にもわかりません。

(ちなみに余談ですが、ローンで息詰まるのは11年目くらいが多いときいたことがあります。この情報の事実真偽のほどもわかりませんが。これはお子様が小学校に入るタイミングにあわせてローンを組み、10年後の大学入試を迎えるころに・・・、というストーリーのようですが、そのころに返済額が上がる10年固定は慎重に組んだ方が良さそうですよね)

ちなみに変動②(0.8→1.4→2.0%)と全期間固定(35年間1.4%)を比べて、なぜ変動②の方が返済額が小さくなりましたが、なぜでしょうか?

これは改めて第4回でお話します。

なお、このブログに関するお問い合わせは下記までお願いします。個人的な考え方も含みますので・・・

営業部 加納 t-kano@daitojyutaku.co.jp

- 加納貴志