2022年10月20日

不安を煽るネット記事にご注意を

最近、人の心配に付け込んで不安を煽るネット記事が多くて嫌になります。

わかっていれば流せばいいのですが、既にローンを組まれている方の心配を和らげられればと思い、一つの記事を例に挙げて簡単に解説(突っ込み)します。

例に挙げる記事はこちら

「住宅ローン金利」に上昇の兆し!今、借り換えを検討すべき4つの理由

これをご覧になって皆様どうお感じになりますか?

【「住宅ローン金利」に上昇の兆し!今、借り換えを検討すべき4つの理由】

というタイトルで、4項目あがっていますが、その4項目はいずれも“かもしれない”程度の推定です。それをもって、“借り換えを検討すべき”と結論づけられています。検討だけは否定しませんが、本当に固定に切り替えた方が得なのかは、色んなケースで計算できますので、心配な方は是非メールでご一報ください。

理由①「変動金利」の水準は変わらないが「固定金利」は上昇傾向に・・・これは実際そうですが、固定金利と変動金利はそもそも連動しているものが別なので、固定が上がれば変動が上がる訳ではありません。「固定が上がった→変動が上がるのが怖い→高い固定に切り替える→変動は低いまま」というケースだってあり得ます。実際、変動金利の水準は未だに変わってないわけですから!それでも固定に切り替えるべきでしょうか?

理由②今の水準で「固定金利」にできたら将来有利になるかも・・・世の中の基準金利が8%くらいになれば大部分の人は今固定に変更したほうが有利と言えるかもしれませんが、基準金利が3%や4%のままなら大部分の人は今のまま変動の方が有利でしょう。これはケースバイケースで細かい計算が必要(当初金利、借入期間、経過年数等々)です。理由が「有利になるかも」というのであれば、せめていくつかシミュレーションを提示すれば?と思います。それでも固定に切り替えるべきでしょうか?

理由③「変動金利」が上がり始めてからでは遅い場合も・・・これは一理あります。ただ、何年で何%上がるかで対応は異なりますが、もし変動金利が1年で5%も上がったとしたら、世の中の住宅ローンを所有している何割かはローン破綻し、住宅に関わる多くの業者が倒産します。それどころか日本恐慌となっているでしょう。当然国はそれが怖いから必死で金利を抑え込もうとするわけです。なぜなら変動金利が連動している短期プライムレートは、政府が決めているわけですから。それでも固定に切り替えるべきでしょうか?

理由④借り換えたくてもできない場合がある・・・これも一理あります。将来借り換えできないかもしれないから今借り換えすべきという理由がわかりませんが、それなら変動のままでいいのではないでしょうか?なぜならリーマンショックの時も一瞬変動金利は上がりましたが、すぐに元のように下がりました。今切り替えると、固定は一生高い金利のままです。それでも固定に切り替えるべきでしょうか?

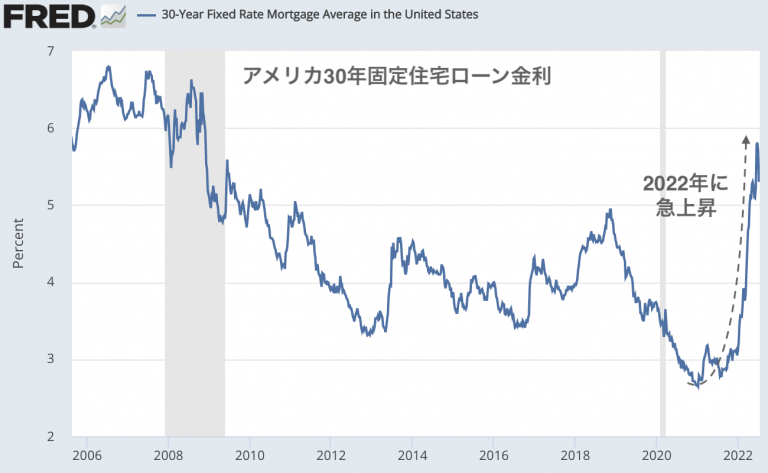

繰り返しになりますが、金利はこの先どうなるか誰にも正解はわかりません。本当に諸外国のように金利が急上昇することもあるかもしれません。ただ、アメリカの金利、ここ一年だけ見れば上がっていますが、長期スパンで見ると・・・

これから組む方、既に組んでいる方、心配な方は計算をしますので、お気軽にご連絡ください。不安を煽られないようにご注意ください。

加納 t-kano@daitojyutaku.co.jp

以下、住宅ローン関連の私のブログです。

- 加納貴志